Thuế môn bài doanh nghiệp mới nhất

Thuế môn bài có thay đổi gì, trường hợp nào được miễn thuế, những trường hợp nào được miễn thuế môn bài. Trong bài viết dưới đây xin chia sẻ đôi điều về Thuế môn bài.

Theo thông tư 302/2016/TT-BTC về các thuế môn bài mới nhất. Áp dụng cho doanh nghiệp và các hộ kinh doanh cá thể như sau:

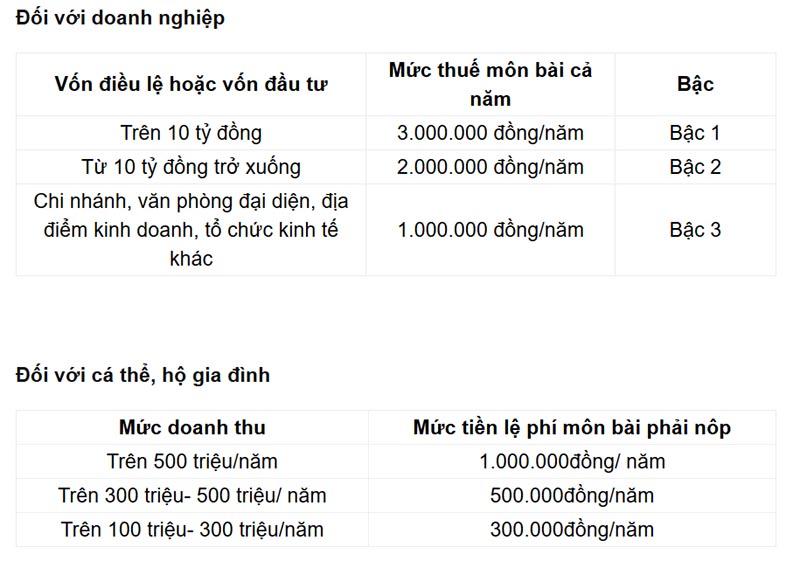

Mức phí thuế môn bài

Các trường hợp được miễn phí môn bài

1. Cá nhân, nhóm cá nhân, hộ gia đình hoạt động sản xuất, kinh doanh không thường xuyên; không có địa điểm cố định theo hướng dẫn của Bộ Tài chính.

2. Cá nhân, nhóm cá nhân, hộ gia đình sản xuất muối.

3. Cá nhân, nhóm cá nhân, hộ gia đình hoạt động sản xuất, kinh doanh có doanh thu hàng năm từ 100 triệu đồng trở xuống.

4. Tổ chức, cá nhân, nhóm cá nhân, hộ gia đình nuôi trồng, đánh bắt thủy, hải sản và dịch vụ hậu cần nghề cá.

5. Điểm bưu điện văn hóa xã; cơ quan báo chí (báo in, báo nói, báo hình, báo điện tử).

6. Chi nhánh, văn phòng đại diện, địa điểm kinh doanh của hợp tác xã hoạt động dịch vụ kỹ thuật trực tiếp phục vụ sản xuất nông nghiệp.

7. Quỹ tín dụng nhân dân xã; hợp tác xã chuyên kinh doanh dịch vụ phục vụ sản xuất nông nghiệp; chi nhánh, văn phòng đại diện, địa điểm kinh doanh của hợp tác xã và của doanh nghiệp tư nhân kinh doanh tại địa bàn miền núi. Địa bàn miền núi được xác định theo quy định của Ủy ban Dân tộc.

Ngoài các trường hợp trên tất cả các tổ chức, cá nhân phải đóng thuế môn bài theo biểu phí đã quy định.

Kê khai và nộp phí môn bài với doanh nghiệp

Sau khi đã xác định được số thuế môn bài phải nộp, doanh nghiệp có thể tiến hành kê khai theo 1 trong 2 cách dưới đây:

Cách 1: Kê khai thuế môn bài trực tiếp

1. Lập tờ khai lệ phí môn bài ban hành kèm Nghị định 139/2016/NĐ.

2. Viết giấy nộp tiền vào NSNN theo mẫu số C1-02/NS ban hành kèm theo TT119/2015/TT-BTC.

3. Sau khi hoàn thành hồ sơ, đem nộp trực tiếp cho Cơ quan Thuế.

Cách 2: Kê khai thuế môn bài qua mạng điện tử

Để nộp tờ khai và lệ phí môn bài, nộp tiền thuế môn bài qua mạng thì doanh nghiệp cần mua chữ ký số và đăng ký nộp tiền thuế qua mạng điện tử.

1. Đăng ký tờ khai lệ phí môn bài 01/MBAI. Truy cập vào web của Tổng cục thuế http://nhantokhai.gdt.gov.vn. Đăng nhập vào tài khoản, chọn mục “TÀI KHOẢN” -> Chọn mục “Đăng ký thêm tờ khai” (nếu chưa đăng ký) -> Tìm chọn “01/MBAI – Tờ khai lệ phí môn bài”, tích vào ô vuông bên cạnh -> Ấn vào “Tiếp tục” để đăng ký -> Ấn “Chấp nhận”.

2. Cách lập tờ khai lệ phí môn bài trực tuyến. Chọn mục “Kê khai trực tuyến” -> Chọn mục “Tờ khai” -> Lựa chọn “01/MBAI – Tờ khai lệ phí môn bài” -> Ấn “Tiếp tục”. Sau khi nhập xong chỉ tiêu, click vào “Ký và nộp tờ khai” là xong phần tờ khai.

Thời hạn nộp tờ khai và lệ phí môn bài

Với doanh nghiệp mới thành lập hoặc mới ra hoạt động kinh doanh chậm nhất là ngày cuối cùng của tháng bắt đầu hoạt động sản xuất kinh doanh.

Đối với trường hợp DN đang hoạt động: Nếu không có thay đổi vốn điều lệ hoặc tăng/giảm chi nhánh, không phải nộp tờ khai lệ phí môn bài, chỉ phải nộp lệ phí chậm nhất ngày 31/01/2018.

Nếu có thay đổi về vốn điều lệ trong năm hoặc thay đổi số chi nhánh làm tăng/giảm số tiền lệ phí môn bài, thì phải nộp tờ khai lệ phí môn bài chậm nhất ngày 31/12 năm thay đổi và nộp tiền lệ phí môn bài chậm nhất ngày 31/01.

Địa điểm và thủ tục nộp thuế môn bài

Địa điểm nộp thuế môn bài

1. Thông qua ngân hàng, tổ chức tín dụng khác và tổ chức dịch vụ theo quy định của pháp luật.

2. Tại Kho bạc Nhà nước;

3. Tại cơ quan thuế quản lý thu thuế;

4. Thông qua tổ chức được cơ quan thuế ủy nhiệm thu thuế;

Thủ tục nộp thuế

1. Người nộp thuế có thể nộp thuế bằng tiền mặt hoặc chuyển khoản.

2. Cơ quan thuế cấp chứng từ và hướng dẫn cách lập chứng từ nộp tiền vào Ngân sách Nhà nước cho người nộp thuế đối với từng hình thức nộp tiền. Người nộp thuế phải ghi đầy đủ, chi tiết các thông tin trên chứng từ nộp tiền thuế theo quy định.

Lưu ý khi tính lệ phí môn bài

Nếu doanh nghiệp hoặc tổ chức cá nhân thành lập thời gian 6 tháng đầu năm thì mức thu lệ phí môn bài phải nộp là cả năm.

Nếu doanh nghiệp hoặc tổ chức cá nhân thành lập thời gian 6 tháng cuối năm (từ 01/07 đến hết năm) thì phải nộp 50% mức cả năm.

Nếu doanh nghiệp cá nhân sản xuất, kinh doanh nhưng không kê khai lệ phí môn bài thì phải nộp mức lệ phí môn bài cả năm, không phân biệt thời điểm phát hiện là của 6 tháng đầu hay 6 tháng cuối năm.

Nếu có thông báo gửi cơ quan thuế về việc tạm ngưng kinh doanh cả năm dương lịch thì không phải nộp lệ phí môn bài của năm tạm ngừng kinh doanh.

Trên đây là chia sẻ của Sangquan123.com về mức thuế (phí) môn bài các doanh nghiệp và hộ kinh doanh phải nộp trong năm 2018. Các trường hợp được miễn thuế môn bài. Hy vọng qua bài viết các bạn có thể xác định được thuế môn bài mà doanh nghiệp mình phải nộp theo quy định. Cách thức nộp và kê khai lệ phí môn bài. Thời hạn và địa điểm nộp kê khai và lệ phí môn bài hàng năm.

Nếu có bất kỳ câu hỏi nào liên quan tới phí môn bài các bạn vui lòng bình luận xuống bên dưới để được tư vấn hỗ trợ nhé!

Cám ơn các bạn đã chú ý theo dõi!